目次

「2026年に出てきた新しい投資サービスって、結局どれが使えるのか?」

「今ある証券アプリと何が違うのか分からない」

「わざわざ乗り換えたり、新しく触る意味はあるのか?」

このあたりで止まっている方も多いのではないでしょうか。

実際のところ、新しいサービスというだけで判断するのは少し危険です。使いやすくなっているものもあれば、従来と本質的には変わらないものもあり、見極めが必要なタイミングでもあります。

この記事では、2026年に登場・刷新された投資サービスを取り上げながら、「何が変わっていて、どこは変わっていないのか」という視点で解説していきます。

2026年の新しい投資サービスは使うべき?最新動向と実際の使いどころを解説

2026年に入り、個人向けの投資サービスも少しずつ変化が見え始めています。

ただし現状は、一気に新サービスが増えたというよりも、大手証券や金融機関が初心者向けに使いやすくした新機能・新アプリが中心です。

ここでは、ロボアド・自動運用を除き、個人が実際に使えるレベルで2026年に登場・刷新された投資サービスを紹介します。

あわせて、「実際に使う価値があるのか」という視点でも見ていきます。

楽天証券「らくらく信用™」|初心者でも触れられる信用取引

2026年2月にスタートした「らくらく信用™」は、これまでハードルが高かった信用取引を、初心者でも触れやすくしたサービスです。

従来は経験者向けで審査も厳しかった信用取引ですが、このサービスではレバレッジを抑えた仕組みになっており、未経験でも申し込みが可能になっています。

ただし中身はあくまで信用取引なので、リスクがなくなるわけではありません。仕組みを理解しないまま使うと損失につながる可能性もあるため、最初は小さく試すくらいが現実的です。

SBI証券「SBI証券Plus」|投資前の判断をサポートするアプリ

2026年2月に提供開始された「SBI証券Plus」は、これまでの証券アプリとは少し役割が違います。

従来は売買のための画面が中心でしたが、このアプリは資産の見える化やポートフォリオの把握、ニュースの提示といった、投資判断の前段階にフォーカスしています。

初心者にとっては「何を買うか」の前に「自分の資産状況を理解する」ことが重要なので、その意味では使いやすい設計です。ただし、このアプリ自体が利益を生むわけではなく、最終的な判断は自分に委ねられます。

2026年スタートの個人向けファンド|新しい投資商品の広がり

2026年初頭には、一部の運用会社から個人向けの新しいファンドも登場しています。年利4%前後を想定した商品など、小口で参加できる形のものが増えてきました。

こうした商品は運用を任せられる点で手軽さがありますが、その一方で元本保証ではなく、資金の出し入れが制限されるケースもあります。

新しい商品だからこそ、内容をしっかり確認した上で検討する必要があります。

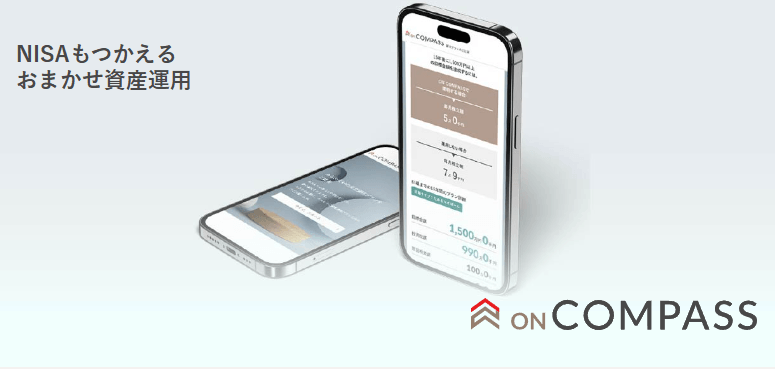

きらぼし銀行「きらぼしラップON COMPASS」|銀行発のオンライン資産運用

2026年3月から提供が始まった「きらぼしラップON COMPASS」は、オンラインで完結する資産運用サービスです。

あらかじめ方針を決め、その後の運用は任せるというスタイルで、ロボアドとは少し違った形の「おまかせ運用」と言えます。

投資金額は1,000円から1,000円単位で始めることができ、積立投資も1,000円単位で可能です。

銀行系という安心感はあるものの、売買タイミングを自分で調整できないため、相場に応じた細かな動きは取りにくい面もあります。

JIAの個人向け投資信託参入|機関投資の考え方が個人にも開かれた

2026年4月、これまで機関投資家向けの運用を中心としてきたJIA(ジャパンインベストメントアドバイザー)が、公募投資信託という形で個人向け市場に本格参入しました。

今回のポイントは「まったく新しい仕組みのサービス」というよりも、これまで機関向けで使われてきた投資手法を、個人でも購入できる形にした点にあります。

実際に展開されているのは、小型割安株を対象としたバリュー投資型ファンドで、企業の本質的な価値に対して株価が割安なタイミングで投資し、適正水準まで戻れば売却するという、いわゆる“地道なバリュー投資”の考え方がベースになっています。

これまではこうした運用は、機関投資家向けの私募ファンドなどに限られており、一般の個人投資家が直接アクセスするのは難しい領域でした。

それが公募投信として提供されることで、ネット証券などを通じて購入できるようになった点は一つの変化と言えます。

なお、この仕組みの裏側では、日本資産運用基盤(JAMP)が商品構築や運用インフラを担い、JIAの投資ノウハウと組み合わせる形で個人向け展開が実現しています。

ただし、あくまで投資信託である以上、売買タイミングや銘柄選定は運用側に委ねられます。自分で細かく判断したい人にとっては自由度が低く感じる可能性もあるため、この点はやはり注意が必要ですね。

結局どう使うべきか|2026年の新サービスの立ち位置

ここまで見てきた通り、2026年の新サービスは「使いやすくする」「分かりやすくする」といった方向のものが中心です。

つまり環境は整ってきている一方で、「何を買うか」という本質の部分は依然として個人に委ねられています。

アプリを使いこなしても利益が出ない人がいる一方で、情報をうまく活用して結果を出す人がいるのは、この差によるものです。

結論|2026年の投資で差がつくのは「ツール」ではなくここ

ここまで見てきた通り、2026年の新しい投資サービスは「使いやすさ」や「環境の整備」は確実に進んでいます。

ただその一方で、最終的な成果を左右する「何を買うか」という部分は、ほとんど変わっていないのが実情です。

つまり、

・ツールやアプリは進化している

・でも、判断そのものは今まで通り難しい

このギャップに気づけるかどうかで、結果は大きく変わってきます。

実際、同じアプリを使っていても結果が分かれるのは、「情報の取り方」と「判断材料の差」によるものです。

そう考えると、新しいサービスを試すのと同時に、そもそもの銘柄選びの精度をどう補うかも意識しておきたいところです。

その選択肢のひとつとして、クチコミポリスでは情報配信型サービスをいくつかすでに検証しています。

最初から有力銘柄のヒントを得られる環境があるだけで、ゼロから探す負担は大きく変わってきますし、判断のブレも抑えやすくなります。

新しいアプリやサービスと組み合わせながら、「情報の精度」を補う手段として活用するのは、現実的な選び方のひとつと言えるでしょう。